【個人賠償責任保険】メリット、デメリット

ひと言に【個人賠償責任保険】と言われても、ピンとこない人が多いかと思います。いつ、どんな時に使うのか、なんのために役立つのか、なかなか自分から調べる人は少ないような気がします。今、このページをご覧になっているということは、【個人賠償責任保険】のことについて知りたいなと思ったからではないでしょうか?

わたしが理解した【個人賠償責任保険】というものを記していきます。

参考までに目を通していただければ幸いです。

【個人賠償責任保険】メリット

●「ケガをさせてしまった」「物を壊してしまった」時に対応してくれます。 ●保険料が安い。 ●自動車保険や火災保険の付属で加入できる。【個人賠償責任保険】デメリット

●自分自身には使えない ●条件は保険会社によって異なる ●2重にかけても2重で保証はされない。【個人賠償責任保険】メリット

「ケガをさせてしまった」「物を壊してしまった」時に対応してくれます。

誰かに迷惑をかけてしまったときに、この保険を使うことができます。

例えば、自転車に乗っていて人にぶつかり、怪我をさせてしまったとします。

ぶつかったことにより発生した相手の治療代などは、自分が支払わなければなりません。自分がケガをさせてしまったわけですから…。

この時【個人賠償責任保険】の加入者だったら、この保険が適用され、自分の代わりに保険会社が対応してくれることになります。

【個人賠償責任保険】の良いところは、家族が保険を使える点です。

子どもがお隣のガラスを割ってしまったとき、妻が自転車で人にぶつかって怪我をさせてしまったとき、【個人賠償責任保険】が適用され、相手の治療代や壊れてしまったものの弁償代などを支払ってくれます。

契約者の家族がこういうトラブルに遭遇してしまったときは、すぐに加入先の保険会社に連絡をとりましょう。

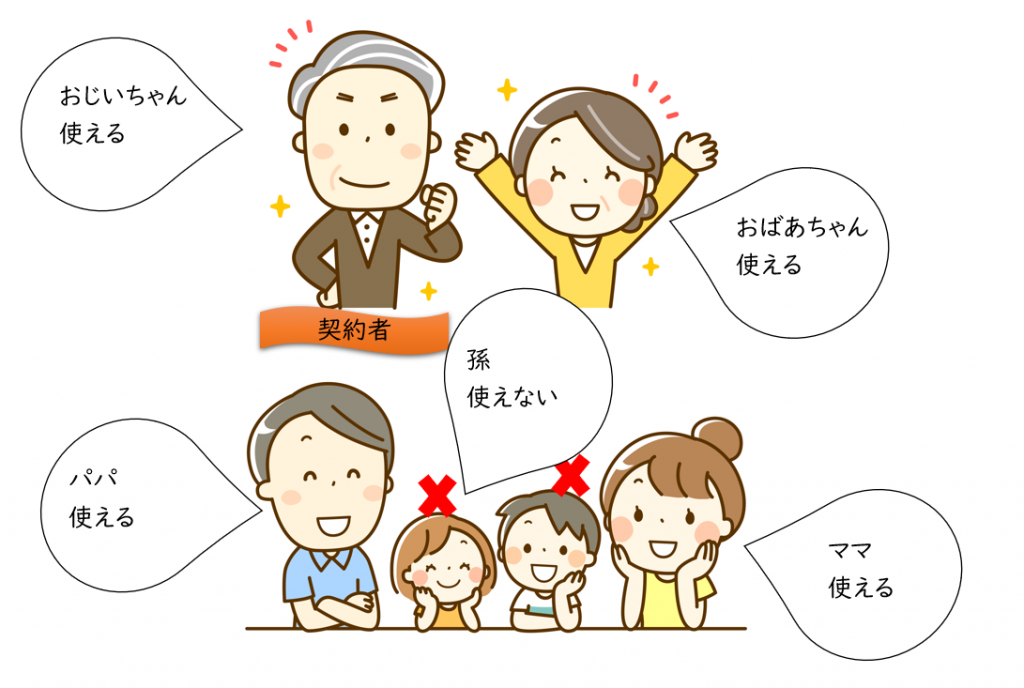

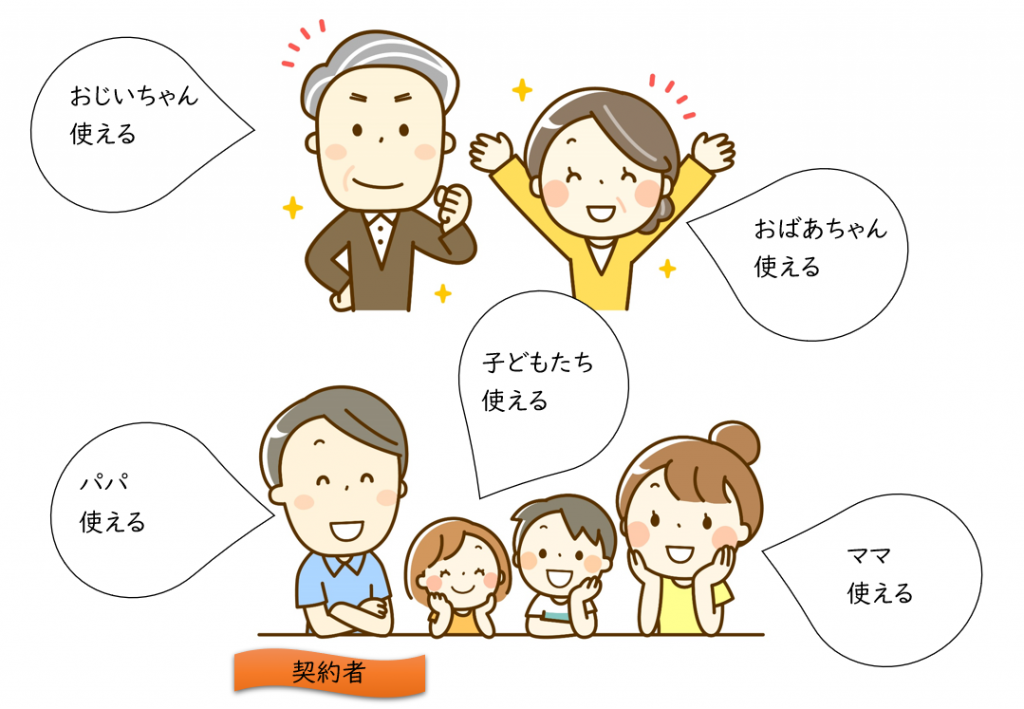

※【個人賠償責任保険】において、「誰が契約者になるのか」というのはとても重要です。

「おじいちゃん」が契約者の場合、おじいちゃんから見て「妻」「息子」「息子嫁」は保険を使うことができますが、「孫」は使うことができません。

「パパ」が契約者の場合、パパから見て「両親」「妻」「息子、娘」が保険を使うことができます。

同居の家族や、離れていても生計が一緒のこどもであれば保険を使うことができるようです。

保険会社によって内容が違うと思いますので、気になる保険会社に【個人賠償責任保険】のことについてしっかり内容を確認しましょう。

加入することは、個人的にお勧めです。

他人を守るための保険ですが、結局は自分を助けてくれる保険だと思います。

突然の事故で相手に与える損害は計り知れません。金額は想像以上に跳ね上がることがあるとわかっていても、そのための貯金は難しいのが現状です。貯金から支払うのには限界があるのです。

わたしの場合、自動車保険で個人賠償責任保険に加入していますが、将来的に自動車保険をやめる時が来たら、その時は別の保険で再度加入しようと考えています。

何かあったときには、加入していたことを思い出し、生計を圧迫しないために保険を活用するつもりでいます。

保険料が安い。

保険会社によってお値段は違いますが、他の保険代と比べて安いです。

月200円のところもあるようです。

安いのに、【個人賠償責任保険】の契約者含め、その家族も保険が使えます。

妻がお店のお皿をうっかり割ってしまった場合でも、夫が契約した【個人賠償責任保険】を使うことができ、保険会社がお店から来た請求書の対応をしてくれます。※保険会社によって決まりごとがあるので、しっかり確認しましょう。

お値段や条件などを比較しながら、自分の求めている条件により近い保険に加入することをお勧めします。

自動車保険や火災保険の付属で加入できる。

【個人賠償責任保険】は単品で加入はできません。

あくまで何かの付属保険となります。

自動車保険や火災保険の付属で【個人賠償責任保険】を付けられることは、知っている人が多いのではないでしょうか。

探せば、他にも加入可能な保険があるかもしれません。

わたしは自動車保険の付属で加入しています。

契約者は主人ですが、家族も保険を利用することができるので、安心です。

主人が契約者の場合、同居の両親、妻、子どもなどが保険を使うことができます。

【個人賠償責任保険】デメリット

●自分自身には使えない

自分には使えません。

【個人賠償責任保険】は人のために使う保険です。

例えば、子どもがうっかり妻をケガさせてしまっても、家族間のことなので、保険は使うことはできません。

人のものでも、借りたもの、預かったものを壊してしまった場合、保険は適用されません。

ポイントは ”日常生活において偶然生じた対物や対人の事故である” こと。

偶然じゃなければ、警察行きでしょう。

●条件は保険会社によって異なる

【個人賠償責任保険】の条件は保険会社によって異なります。

今なぜ加入するのか、どんなところの保証を求めているのかを、書き出したりしながら自分の考えを明確にする必要があります。

自分の求めている条件に対応してくれるのかどうか、保険の担当者としっかり話し合いましょう。

話し合いは、絶対に妥協してはいけない重要ポイントです。対応してくれないのであれば、対応してくれる新たな保険会社を探しましょう。

2重にかけても2重で保証はされない。

【個人賠償責任保険】は2重にかけても、支払われるのは相手方の請求分のみです。

こちらが2重に支払っているからといって、2重で支払うわけではありません。

要するに、掛け損になるわけです。自分が損するだけです。

【個人賠償責任保険】は1つ加入しているのであれば、十分です。